bt核工厂最新地址 也曾的快递“利润之王”,卷不动了

作家 | 远禾bt核工厂最新地址

2024年龄首,发布2023年全年财报之后,中通董事长赖梅松在电话会议上示意,但愿中通能够跳出知道系。

2024年半年报发布之后,赖梅松再次示意,但愿品牌贯通度迟缓跳出知道系。

关连词就在此之后,明明赶巧双十一和年末购物旺季,中通快递的股价却从10月4日的高点一谈抓续着落,从新回落到了年中起涨的来源。

在刚刚以前的2024年里,申通全年高潮30.37%,圆通全年高潮18.84%,韵达群年高潮3.16%,港股的中通却以全年2.02%的跌幅,远远逾期知道系。

2024年,中通完成业务量340亿件,同比增长12.6%,业务限制衔接九年行业第一。

但把柄此前国度邮政局公布的2024年世界快递业务量达1745亿件的数据来看,中通快递在快递行业的市集占有率仍是下滑至19.4%。

比较2023年22.9%的市占率,一年之内,中通的市集份额就下降了3.5个百分点。这亦然2020年以来,中通的市占率初度跌破20%。

这家千亿市值的快递巨头,到底若何了?

01

在一众快递公司之中,中通是毫无疑问的青出于蓝。

比较成立于1993年的顺丰和申通,成立于2002年的中通出现晚了近十年,就连韵达(1999年景立),和圆通(2000年景立),王人要比中通更早成立。

但这并不妨碍中通其后者居上。

2019年,中通成为中国以及巨匠首家运单量破百亿的快递企业。

亦然这一年,中通净利润达到56.71亿元,超过顺丰,以仅顺丰五分之一的收入,成为快递公司中的“利润之王”。

2023年,中通业务量第一次超过300亿件,以22.9%的市集占有率位列行业第一。

如今,中通的业务量、市集份额、公司市值,王人仍是当先其他的“知道系”一个身位。

但中通仍旧莫得解脱“知道系”的标签。

因为从根底上来看,分袂顺丰京东照旧知道系的,骨子上是运营方法。

咫尺,顺丰、京东均弃取直营制,而知道系则毫无例外均弃取了加盟制。

直营制的快递,揽收、中转、运输、派送等法度由快递公司自主运营,加盟制则是快递公司总部只负责快递中转和主线运输,由各地的小加盟商来负责快递揽收和派送。

因此,加盟制快递的单票收入往往大幅低于直营制快递。

濒临咫尺的快递价钱战,知道系也不得不堕入,要市集限制照旧要利润的两难抉择。

咫尺来看,中通的咫尺弃取是后者。

2024年3月,中通快递喊出了信守“不作念亏本快件”的底线。

从价钱战中俄顷抽身的中通飞快走到了同业们“以价换量”的反面,以业务量下降、市集份额裁汰的代价,换来了单票收入和单票成本的理解。

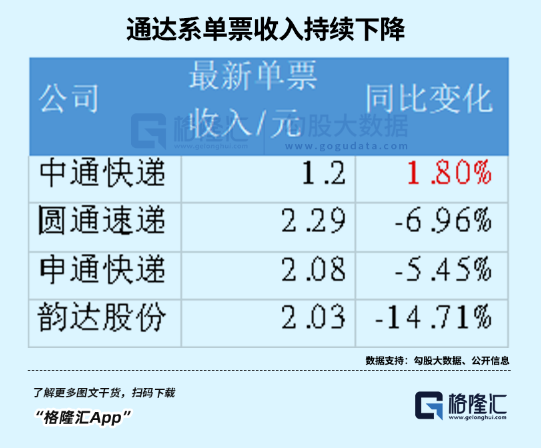

尽管市集份额大幅下滑,但最新财报泄露,2024年第三季度,中通快递单票收入为1.2元,同比增长1.8%。单票成本为0.82元,同比抓平。

而放眼望去,知道系真实全部堕入了单票收入抓续下降的危险。

2024年11月,申通快递单票收入 2.08 元,同比下降 5.45%;圆通速递单票收入 2.29 元,同比下降 6.96%;韵达单票收入 2.03 元,同比下降 14.71%。

在单票收入的抓续下降背后,快递行业的价钱战仍旧难以止息。

从2018岁首始,快递行业的价钱战真实莫得消停过。

2018年,快递行业的价钱战的主题是“出清”,淘汰了一批限制和后果逾期的企业。

2020年,极兔从国际杀归国内,搅拌新一波更为惨烈的价钱战,直至2022年,监管部门下场,价钱战才终于暂停。

但2023年,价钱战又一次战火重燃。

这一次,又会如何终了?

02

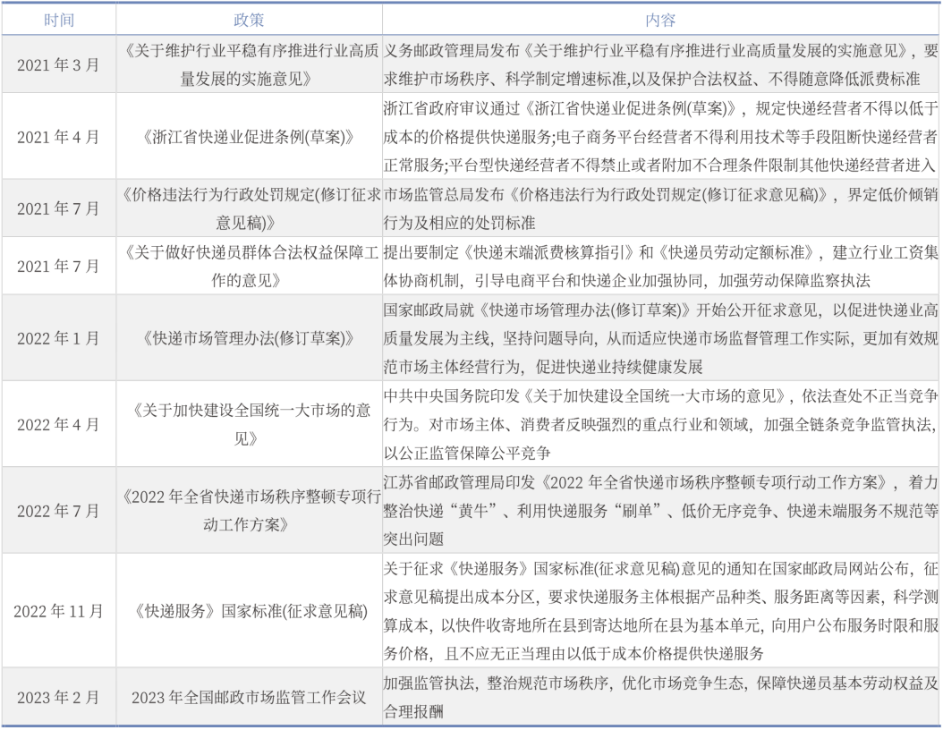

比年来,国度屡次出台计策,禁锢快递行业的恶性竞争,但快递行业仍旧难以罢手用廉价换市集的活动。

图源:星河证券

昨年8月,国度邮政局条目行业反内卷。

随之而来的是义乌等快递大区的快递价钱有了最低限价,但快递行业果真能就此迈入高质料发展阶段吗?

约略很难。

关于知道系企业而言,其交易方法决定了比拼价钱成为企业不灭的主题。

以加盟制快递的方法来说,价钱战是行业发展的例必适度。

在加盟制快递发展初期,交易方法能够顺利发展来源于加盟制带来的组织能动性和成本压缩带来的价钱上风。

因此,快递行业真实恒久在提供“最低的价钱”,而当这么的飞轮抓续运转,价钱战真实无可幸免。

现如今快递行业的盈利,仍旧确立在业务量增速大于单票收入降幅的基础上,也即是靠行业增长对消利率下滑来保管利润。

关于快递公司而言,这么的方法其实稍有失慎,就极易跌入耗损的山地。

亦然因此,知道系要紧要跳出知道系,解脱用户的固有印象,亦然寄但愿于就此能够提高企业定位,从而解脱廉价旋涡。

但另一方面,从行业所处地位来看,快递行业经久动作电商平台的下流,莫得太多自主权,也莫得太多议价能力,快递行业的新一轮价钱战,一定过程也来源于电商平台所赐与的压力。

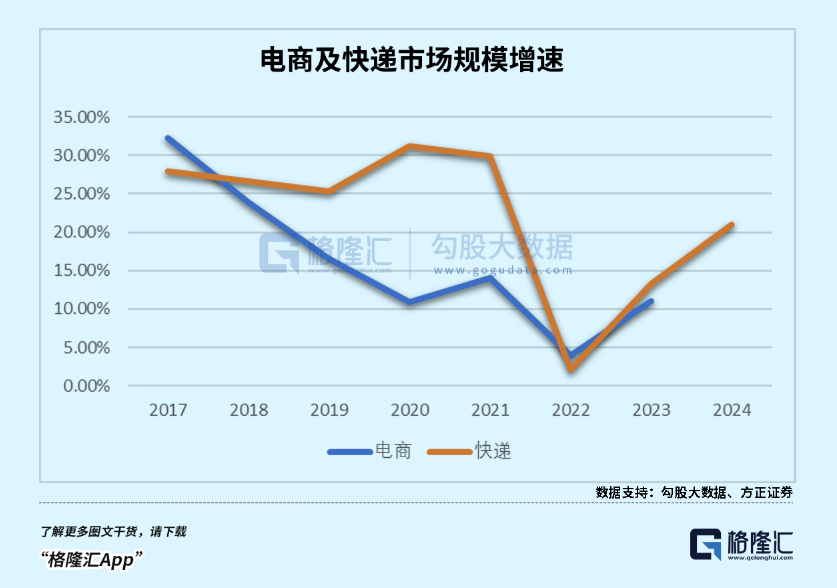

跟着抖音、快手以及小红书等平台鼓吹直播电商的飞快崛起,电商渗入率从2023年的40.35%提高至2024年的41%。

在如今传统电商增长濒临瓶颈之时,直播电商带来的增量额外讲求。

但与此同期,拼多多当先、抖快助攻带来的电商平台价钱战,又导致电商市集客单价下降、拆单率上升、退货率增多。

这一系列变化最终导致电商增速放缓,快递加快却仍保抓高速增长,远高于电商增速。

响应到快递行业,便是快递也因此再次卷起价钱战,比较大客户,散件也逐步成为市集主流竞争时势之一。

相通关于快递行业影响遍及的,还有2024年,淘宝天猫平台和京东物流的全面接入,推倒了门户之间的那面墙,本来传统的门户之别逐步变得不再要紧。

过往,知道系真实附庸于阿里系,而京东物流只办事于京东,顺丰则因为中立,靠着淘宝中高端订单中如鱼似水。

淘宝京东拆墙之后,关于知道系影响约略并不大,但关于顺丰而言,中高端快递市集被进一步蚕食,顺丰无疑需要从其他渠谈获得更多的市集份额来弥补这块蛋糕变小。

亦然因此,近几年来,顺丰和中通逐步在越来越多业务上对垒。

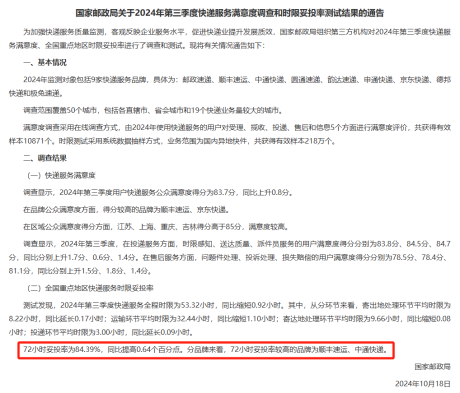

此前,国度邮政局最新发布的72小时妥投率较高的品牌,退守顺丰,便是中通。

原因无他,知道系王人在起劲往上走,逐步提高办事品性,而顺丰也在逐步走下神坛,寻找更多业务增漫空间。

在稳住单票收入后,中通在2024年三季报示意,在保管高品性办事的同期,要重夺市集份额,扩伟业务量上风。

一边进取,一边向下,快递行业例必也会插足更为浓烈的竞争。

2024年,我国日均快递业务量仍是达到4.77亿件, 在如斯大的体量之下,快仍是不再是用户独一的评判圭臬。

昨年3月起,快递新规扩充,按条目快递按需送货上门,不再允许暗里放在快递驿站或者快递柜,不然就要受到处置。

之后陆延续续多家快递企业王人出现积恶活动,在新规扩充的第一个月,就受理了2.5万多件客户投诉。

快寄递货上门的新规,是现如今快递行业的新标的的一个侧面,那便是跟着快递发展插足后半程,蹂躏者关于高质料、高办事的条目越来越高。

但与此同期,快递行业永劫辰的廉价竞争却使得行业难以保抓健康发展,难以走向高质、高办事阶段。

2025年,快递行业价钱竞争或将进一步加重。但与此同期,新的竞争标的也在悄然崛起。

03

结语

如今,扫数知道系在本钱市集上被严重低估。

咫尺,中通的PE为11.89,圆通为11.87,韵达为11.59,仅申通估值较高,为21.35,但申通、韵达的市值以致比不上公司半年营收。

一方面,价钱战的影响进一步扩大,挫伤了快递企业的盈利能力,另一方面,关于快递业务量增速的放缓的担忧影响了投资者关于快递企业将来的预期。

动作一个高度同质化且限制效应强的行业,快递对电商有着超高的依赖度。在电商行业王人濒临瓶颈之时,快递行业只可濒临更为严苛的竞争。

而从这少许看,咫尺快递企业的估值约略仍有络续下降的风险。

但相通,在价钱战的危险之中,也赋存着新的机遇。

颇具“中国特质”的加盟制快递企业,在“卷廉价”这一方法上,王人仍是走到了十字街头。

黄色将来能否找到新的交易方法bt核工厂最新地址,如何从新的竞争方进取破损,在稳住份额的基础上络续扩张,将成为这些快递企业新的标的,约略也将带来企业新的成长契机。(全文完)